发行价23.95元,首日暴涨204.8%,这家专精特新“小巨人”用技术打破国外垄断。

2024年12月20日,浙江蓝宇数码科技股份有限公司正式登陆深交所创业板,成功募集资金4.79亿元。作为国家专精特新“小巨人”企业,蓝宇股份的上市引发了市场广泛关注。

发行首日,公司股价较发行价上涨204.80%,展现出投资者对数码喷印墨水这一细分赛道的高度认可。这家来自义乌的科技企业,用十多年时间深耕数码喷印墨水领域,如今终于借助资本市场开启新的发展篇章。

01 艰辛上市路:从申报到上市历时812天

蓝宇股份的上市之路可谓漫长。公司IPO申报日期是2022年9月30日,但直到2024年12月20日才正式上市,整个排队周期长达812天,远超2024年度已上市A股企业从申报到上市的平均天数629.45天。

相比其他公司,蓝宇股份的上市进程显得格外艰辛。公司经历了三轮问询,监管层多次要求其说明是否符合创业板定位、期末在手订单占存货比例较低的合理性等问题。

在问询过程中,公司被要求补充披露与生产经营相关的法律法规、最新行业政策内容及对公司的具体影响。还需要进一步说明在数码喷印墨水行业的规模、市场地位、产品竞争力和技术优势等情况。

尽管面临严格的审核,蓝宇股份最终还是成功通过了上市委员会的审议。2023年12月28日,深交所上市委发布审议会议结果,蓝宇股份符合发行条件、上市条件和信息披露要求。

2024年8月16日,证监会下发关于同意蓝宇股份首次公开发行股票注册的批复,标志着公司上市进程迈出关键一步。

02 发行详情:市盈率21.95倍,超募资金缩水15%

根据发行公告,蓝宇股份本次公开发行股票2000万股,发行价格为每股23.95元。

公司发行市盈率为21.95倍,低于行业均值22.92倍,相当于行业平均水平的95.77%。这一相对保守的定价策略,为上市后股价表现留下了空间。

从募集资金情况看,公司原计划募资5.64亿元,但实际募资4.79亿元,实际募资金额缩水15.21%。这一方面反映了市场环境的变化,另一方面也体现了投资者对新股发行的理性态度。

发行费用方面,本次IPO总费用为6278.58万元,其中保荐及承销费用3700万元,承销保荐佣金率为7.72%,略高于整体平均数7.71%。

发行结果显示,网上投资者放弃认购数量39,956股,弃购率为0.20%,这一数据处于合理区间,表明投资者对公司的认可度较高。

03 核心技术:3000多种墨水配方打破国外垄断

蓝宇股份的核心竞争力在于其强大的技术实力。公司主要从事符合国家节能环保战略方向的数码喷印墨水的研发、生产和销售。

截至2024年6月30日,公司已积累研发了3000多种应用于纺织领域的数码喷印墨水配方。这一数字令人瞩目,体现了公司在技术创新方面的持续投入。

公司的核心技术涵盖了墨水产品生产的整个流程,包括原料精制及提纯、生产工艺的开发改良、墨水配方的设计优化及分析检测品控等各个环节。

在原料精制及提纯技术方面,公司掌握了分散染料的晶型控制技术、水溶性染料的结构改进及选择性提纯技术、数码级分散剂的精制技术等关键技术。

在生产工艺方面,公司研发了分散染料及颜料的纳米研磨技术、分散染料和颜料的分析提纯技术、水溶性染料的脱盐纳滤技术等创新工艺。

这些技术不仅提高了产品质量,还大幅降低了生产成本。例如,公司自主研发的数码级分散剂主料价格约2万元/吨,而市场上进口的数码级分散剂主料价格约4-5万元/吨,成本优势明显。

04 市场地位:全球市场占有率连续三年提升

作为数码喷印墨水行业的龙头企业,蓝宇股份的市场地位不断提升。2021年至2023年,公司纺织领域数码喷印墨水销量分别为7780.02吨、9868.11吨及12128.10吨,复合增长率达到24.86%。

更令人印象深刻的是公司的全球市场占有率表现。2021年,公司数码喷墨印花墨水市场占有率在国内同类产品中位列前三。

从全球市场来看,2021-2023年,蓝宇股份以销量计算的全球市占率分别为9.62%、10.28%及10.66%,呈现持续上升态势。这一数据表明,公司产品在国际市场上的竞争力不断增强。

公司的境外销售表现尤为亮眼。2021年至2023年,公司境外销售占主营业务收入比重分别为21.86%、29.02%和32.48%,呈逐年快速上升趋势。

对巴基斯坦、印度的销售金额较大且增长较快,这主要得益于近年来北美和欧洲印花产业向亚洲和中东地区转移的趋势。

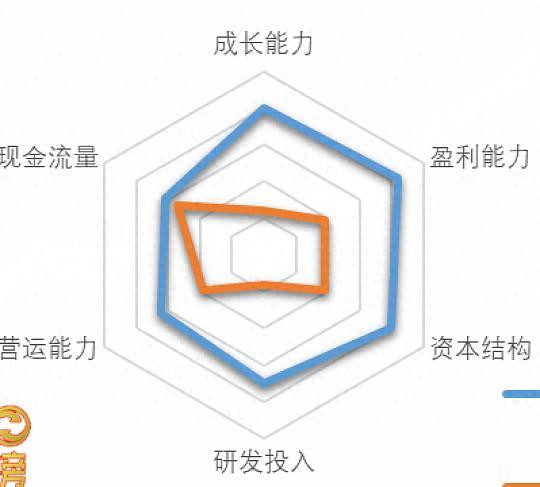

05 财务表现:营收持续增长,毛利率保持高位

财务数据是检验企业成色的最佳标准。2021-2023年,蓝宇股份录得营收收入2.72亿元、3.13亿元及3.84亿元,年均复合增速达到18.7%。

盈利能力方面,公司同期毛利率分别为42.39%、42.50%和44.31%,稳步提升。这样高的毛利率水平,在制造业企业中并不多见,反映了公司产品的技术附加值和市场竞争力。

净利润方面,2021-2023年分别录得6046.1万元、7210.02万元及9268.84万元,年均复合增速达到了23.8%,超过了营收增速。

2024年,公司实现营业收入4.78亿元,净利润1.01亿元,保持了良好的增长态势。

不过,公司2025年1-9月的业绩出现了一定波动,实现营业收入3.36亿元,同比减少6.10%;归母净利润4749.00万元,同比减少42.15%。这可能与宏观经济环境变化及行业竞争加剧有关。

06 募集资金用途:重点投向产能扩张与研发升级

根据招股说明书,蓝宇股份本次募集资金主要投向三个项目。

首要项目是“年产12,000吨水溶性数码印花墨水建设项目”,计划投入募集资金29,097.96万元。这一项目将大幅提升公司生产能力,满足市场需求增长。

第二个项目是“研发中心及总部大楼建设项目”,计划投入6,114.59万元。这将进一步加强公司的研发实力,巩固技术领先优势。

此外,公司还计划投入6408.87万元用于补充流动资金,以优化财务结构,支持业务发展。

截至2025年6月30日,公司已累计使用募集资金14,996.39万元,用于募集资金投资项目和补充流动资金。

募集资金投资项目的实施进度方面,“年产12,000吨水溶性数码印花墨水建设项目”投资进度为25.95%,预计2026年6月12日达到预定可使用状态;“研发中心及总部大楼建设项目”投资进度为16.94%,预计2026年12月12日达到预定可使用状态。

07 行业前景:数码喷印替代传统工艺空间巨大

蓝宇股份所处的数码喷印行业具有广阔的发展前景。与传统丝网印花相比,数码喷墨印花工艺周期短,环节简便,更符合当下纺织业小单快反的市场节奏。

从全球范围看,数码喷印技术的渗透率还有很大提升空间。欧洲印花业已有90%以上企业采用数码喷墨印花打样,数码喷墨印花产品产量已占其整个印花产品产量的25%以上。

相比之下,亚太地区的印花体量最大,约占全球印花总量的70%以上,但以中国、韩国和日本为代表的东亚地区,数码喷墨印花产量占比仅为10%-11%;东南亚地区数码喷墨印花占比约为3%-4%,发展潜力巨大。

根据行业预测,到2025年全球纺织领域数码喷印墨水消耗量将达到16万吨,6年复合增速为18.60%。这意味着未来几年市场需求将持续旺盛。

此外,数码喷印墨水行业还存在国产替代的逻辑。目前数码喷印墨水市场由海外巨头主导,如美国杜邦公司、美国亨斯迈集团、意大利JK公司等。随着国内技术的不断进步,国产替代空间广阔。

08 竞争优势:成本控制与环保认证双轮驱动

蓝宇股份在市场竞争中具有多重优势。

成本控制优势是公司的重要竞争力。通过核心技术突破,公司大幅降低了生产成本。例如,在分散剂方面,公司自主研发的数码级分散剂主料价格仅为进口产品的一半左右。

环保认证是公司的另一大优势。公司产品通过了OEKO-TEX(国际环保纺织协会)纺织品生态环保认证,意味着公司产品通过了有害物质检测,获得了世界权威的纺织品生态安全标签。

公司董事长郭振荣在路演中表示,数码喷墨印花顺应了数字化与绿色化深度融合的大趋势,将推进纺织产业加速转型,持续推动全产业链制造高效化、清洁化、低碳化、可循环化。

技术研发优势是公司持续发展的基石。尽管研发费用仅占总收入的5.2%左右,但公司通过精准投入,在关键技术上取得了重要突破。

客户优势也是公司的重要保障。公司已成为行业内具有研发优势、成本控制优势、质量优势、先发优势、客户优势和规模优势的企业之一。

09 挑战与风险:市场竞争加剧业绩短期承压

尽管前景广阔,但蓝宇股份也面临着不少挑战。

市场竞争加剧是公司需要直面的问题。曾经的大客户宏华数科在2021年上市募资时,便披露了部分募集资金将用于数码印花墨水项目,并通过收购相关企业进入这一领域。

技术壁垒有待进一步市场验证。虽然公司已掌握多项核心技术,但数码喷印技术在日本、欧美等地区较早实现推广,国际主流数码喷印设备厂基于其技术及品牌优势,部分机型仍处于领先水平。

业绩波动风险也已经显现。2025年1-9月,公司营业收入同比减少6.10%,归母净利润同比减少42.15%。这表明公司短期业绩承压,需要寻找新的增长点。

原材料价格波动风险也不容忽视。数码喷印墨水的主要原材料价格受市场供需关系影响,可能对公司盈利能力产生波动性影响。

研发投入相对不足可能是公司的潜在短板。与招股书所塑造的科技型企业形象相比,公司研发支出所体现的技术能力还有提升空间。

随着2025年12月22日公司限售股解禁,超过4000万股股份进入流通市场,蓝宇股份将迎来上市后的又一重要考验。截至2025年9月30日,公司股东人数比上期减少1492户,变化幅度-12.38%,显示出股权结构的变化。

展望未来,蓝宇股份将继续深耕数码喷印墨水领域,通过技术创新降低成本,推动纺织印染产业绿色转型。在资本市场助力下,这家专精特新“小巨人”有望在国际市场上赢得更大话语权。

科元网提示:文章来自网络,不代表本站观点。