来源:寻瑕记

从4月7日的3040点,到10月9日的3936点,A股过了整整半年好日子。

半年间,上证指数累计涨幅超过28%。创业板指同期从1756点上涨至最高3322点,涨幅达89.17%,科创50指数涨幅接近70%。

这一次,轮到我们先发制人

这一次,轮到我们极限施压

这一次,轮到我们师夷长技以制夷

这一轮争端升级2.0,是如何开始的?

10月3日,美国对中国拥有、运营或建造的船舶征收高额港口费

10月10日,中国对美国拥有、运营或建造的船舶收取特别港务费

10月7日,美国准备再次限制出口中国能获得的光刻机设备

10月9日,中国一系列出口管制:0.1%及以上的中国稀土制品,需有中国的出口许可,才能出口其他国家

10月10日,特朗普长篇发推,将于11月1日起对中国输美商品加征100%额外关税,并对关键软件实施出口管制。

而美国东部时间10月1日零时起,美国联邦政府时隔近7年再度“停摆”。

政府停摆,大使馆帐号停止更新,航班大面积延误,非农和CPI等经济数据延迟发布,公务员放假并面临裁员......

没有喇叭,没有员工,没有数据,甚至都没有开门,除了川普的老登推特碎碎念,你很难想象他们要用什么来迎战,却很容易想像我们如此强势应对的底气:

“把脚翘到谈判桌上,赌你不敢把桌子掀了”

相比4月7日,特朗普面临的处境很微妙:

距离中期选举的时间更近了;

美国国内就业数据的走弱和经济的放缓压力更严重;

第一阶段惩罚性关税和号召其他盟友协同制裁的牌都打过了。

相比4月7日,我们“进可攻退可守”:

拒买美国大豆

要求必和必拓的铁矿石以人民币计价

全线严控稀土、先进锂电池的生产技术、设备出口

Tiktok协议还有谈判空间

APEC多边会谈还有斡旋余地

相比4月7日,东大和西大的市场温度也不尽相同:

指数层面:

4月7日,关税战,富时A50跌8.21%,4月8日涨5.12%,然后连涨8天。

10月10日,稀土管制关税战,富时A50指数跌4.26%,跌幅为4月7日一半。

4月7日,恒生指数期货跌13.24%,4月8日涨0.7%,然后连涨6天。

10月10日,恒生指数期货跌5%,跌幅远低于4月7日的13.24%。

4月4日,纳指下跌5.82%,4月7日低开高走,收盘涨0.1%,4月9日大涨12.16%,收回并远超4月3日起跌点。

10月10日,纳指下跌3.56%,跌幅远低于4月4日。道琼斯指数、标普500指数,4月4日及4月7日以后的走势,和纳指基本相同。对应10月10日的跌幅也远低于4月4日。

估值层面:

美股“七姐妹”目前估值31倍左右,依然低于去年底今年初的高点33.7倍,4月对等关税前是26.8倍,大跌后低点23倍;

中国科技与消费龙头当前的估值是20倍左右,高于3月底对等关税前高点的18.8,对等关税后的低点是14倍。

资金层面:

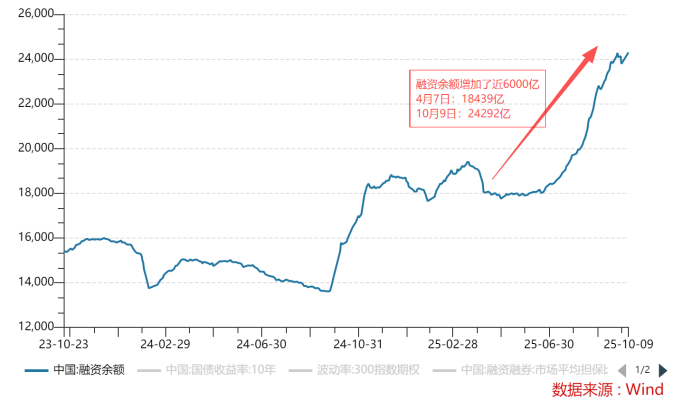

指数的位置更高,融资盘更重,两融资金余额比4月7日增加了接近6000亿;

股票基金仓位已经达到年内最高,据排排网,截至9月19日,股票私募仓位指数为78.41%,较上一周(9月12日)上升0.37个百分点,实现连续两周上行。至此,在经历持续加仓后,股票私募仓位指数已到达今年以来最高水平。

高位个股集中在科技方向,部分科技股由于静态市盈率过高,还在担保品折算率0%-70%之间来回横跳。

高位,高仓位,高估值,高融资盘,面临重重压力。

但是,相比4月7日,绝对主力持有的现金更多了,应对更从容有度:

梦回4月初,战役才刚刚打响的TACO策略之所以能够成功,很重要的原因是——所有人都慌得一批,没有人知道未来的走向;

而这一次,无论是VIX指数反馈出的恐慌情绪,还是大家对再次TACO的一致性预期,还是市场对于后续谈判走向的学习效应,都远远达不到“恐慌”的程度。

所以,当所有人都预期本轮是4月的“昨日重现”,是一个缩小版的黄金坑;

当所有人都在摩拳擦掌的讨论“买什么”“加仓机会”“抄底方向”;

当市场的估值在高位,股价在高位,融资在高位,情绪在高位.....

会不会,这一次,又不一样?

抄底,还是不抄底?

(我们的详细策略详见周末复盘)

]article_adlist-->

]article_adlist-->特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

科元网提示:文章来自网络,不代表本站观点。